[태그:] 주식분석

-

📉고영 주가 3만원대 붕괴 위기?! U자형 반등을 이끌 핵심 모멘텀 2가지!

고영(098460)은 독보적인 3D 측정 검사 장비 기술을 바탕으로 반도체 검사 시장에서 주목, 그러나 최근 주가 하락세를 보이며 투자자들에게 우려를 낳았다. 주가 하락의 주된 원인은 어닝 서프라이즈 이후 단기 차익 실현과 고환율, 고유가 등 거시경제 요인으로, 향후 HBM 검사 장비 수주와 의료 로봇의 미국 진출이 주가 회복의 핵심 모멘텀으로 작용할 전망.

-

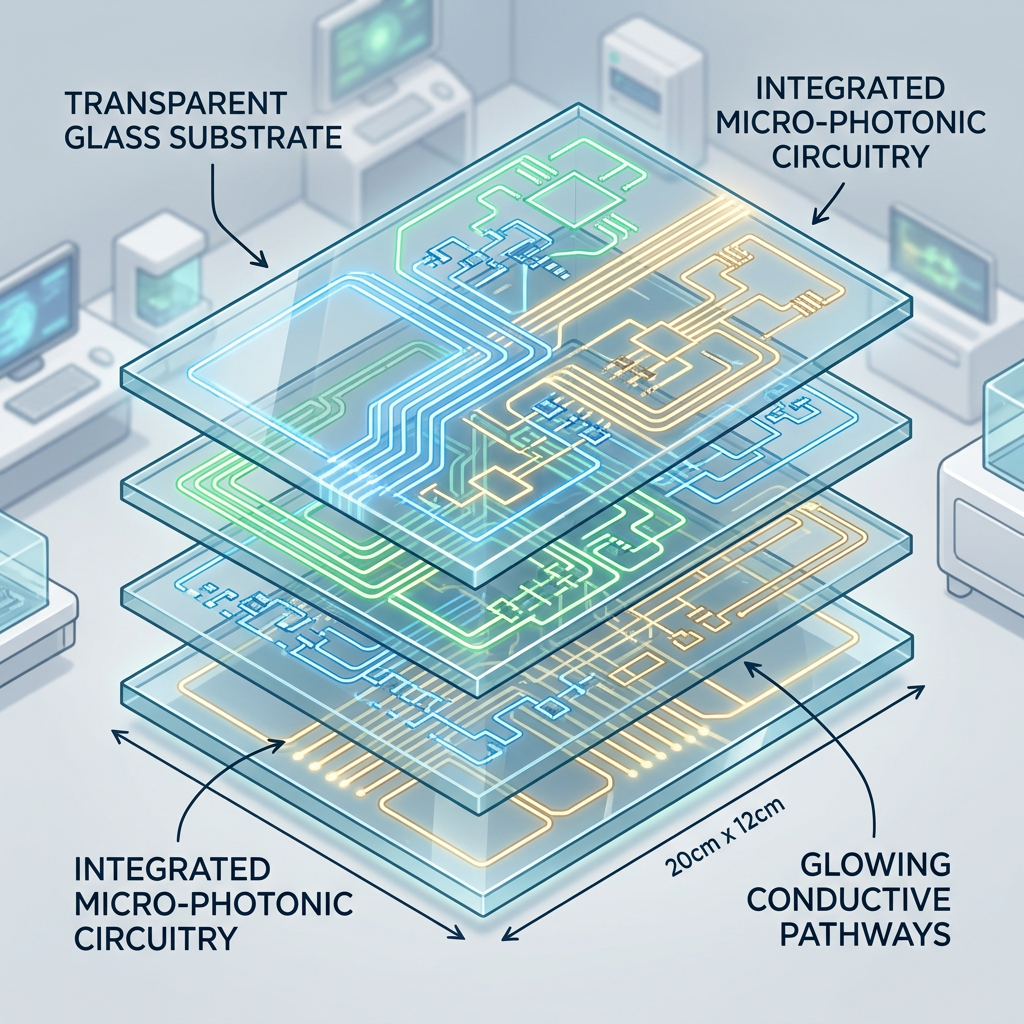

지금 안 사면 후회? 💸 삼성전기 유리기판 상용화 D-day 및 투자 전략 📅

삼성전기(009150)의 주가는 최근 AI 데이터센터와 고부가 MLCC 수요 증가로 급등하였고, 2026년 1분기 실적이 시장 예상을 초과하면서 기관 매수가 촉진되었습니다. 유리기판의 상용화 기대감과 전장용 부품 비중 확대가 긍정적 요소로 작용하고 있습니다. 향후 주가는 220만원~250만원으로 예상되며, 공격적인 매수 전략과 리스크 관리가 중요합니다.

-

지주사 랠리의 서막 🎭 LG 주가 밸류업으로 20% 더 오를 수밖에 없는 이유! 🚀

LG 주식은 최근 9거래일 동안 상승세를 보이며, 그룹의 주주환원 정책과 자사주 소각 계획이 긍정적인 영향을 미쳤습니다. 자회사의 실적 개선과 인공지능, 스마트팩토리 등 혁신 전략이 이끌어내는 안정적인 수급 구조는 긍정적입니다. 하지만 글로벌 경기 둔화 우려와 자회사 실적 변동성이 리스크로 존재합니다. 중장기적으로 주가는 상승할 가능성이 높아 보입니다.

-

태성 주가 분석: 하락 요인 및 미래 전망

태성은 최근 주가 급등과 하락을 반복하며 투자자의 관심을 받고 있습니다. 유리기판과 복합동박 장비의 수요 증가로 인해 외부 요인에도 불구하고 적자를 기록하고 있습니다. 신용 거래 비중이 높아지며 하방 압력이 커지는 상황에서, 천안 신공장 완공 후 대규모 공급 계약 체결이 주가 상승에 기여할 가능성이 있습니다. 따라서 향후 실적 개선 여부가 중요합니다.

-

삼성전자 주가 분석: AI와 반도체의 미래

삼성전자는 최근 AI 반도체 및 엔비디아와의 파트너십 강화를 통해 주가가 상승했으며, 2026년 1분기 어닝 서프라이즈와 대규모 수주로 긍정적인 실적을 기록. 그러나 단기 급등 후 차익실현과 글로벌 경제적 리스크로 주가가 조정받고 있습니다. 향후 HBM4 공급 증가와 온디바이스 AI 시장 확산으로 성장 가능성이 높아, 장기적인 투자 관점에서 매수 기회를 고려할 필요가 있습니다.

-

한화오션 주식 분석: 투자 전략과 전망

한화오션의 주가는 최근 14.5% 하락하며 조정세를 보였다. 이 하락은 차익실현과 해양플랜트 수주 감소 우려 등 다양한 요인에 의해 발생했다. 반면, 고수익 LNG 운반선 중심의 제품 믹스 개선과 방산 프로젝트 참여로 중장기 성장 모멘텀은 여전히 강력하다. 최근 조정으로 인해 매력적인 투자 구간이 형성되었으며, 향후 반등 가능성이 높다는 전망이다.

-

🚨GST 13거래일 하락 흐름, ‘이 가격’ 무너지면 반대매매 폭탄 터집니다! (⚠️필독)

GST(083450)의 최근 주가 하락은 펀더멘탈의 변화와 기관 및 외국인의 대규모 순매도에 기인하며, 단기 밸류에이션 부담도 컸습니다. 반도체 설비투자 지연과 외환 시장 변동성이 우려를 낳았고, 신용 거래 증가로 매도세가 강화되었습니다. 그러나 GST는 독보적인 스크러버 시장 지위와 AI 데이터센터 향 미래 성장 가능성으로 투자 적합성이 높으며, 향후 주가 상승이 기대됩니다

-

📈 PBR 6배 고평가 논란 탈출! 티엠씨 주가 폭발 이끌 ‘AI 광케이블’ 핵심 모멘텀 2가지 총정리

티엠씨는 해양용 특수 케이블 분야에서 글로벌 경쟁력을 보유하며, 최근 AI 데이터센터용 광통신 케이블로 영역을 확장하고 있습니다. 최근 10거래일간의 주가는 차익실현과 고평가 논란으로 급락했으나, 북미 AI 고객과의 대규모 계약으로 반등의 기회를 맞이했습니다. 향후 실적 개선 가능성에 주목하며, 적절한 투자 전술이 필요합니다.

-

🧪 CIBF 2026 대박 터졌다? 태성 유리기판·복합동박 역대급 수주 전망!

최근 태성 주가는 차익실현 압력과 과도한 밸류에이션 부담으로 인해 12거래일 동안 하락세를 보여주었습니다. 주당순이익이 적자인 반면 주가는 급등하여 PBR이 13배 이상에 달하며, 매물 출회가 급증했습니다. 또한, 중국 배터리 박람회에서 신기술을 선보였고, 천안 신공장 완공이 기대됩니다. 그러나 변동성이 커지고 개인 투자자들의 신용거래 리스크 증가로 투자 심리는 위축되었습니다.

-

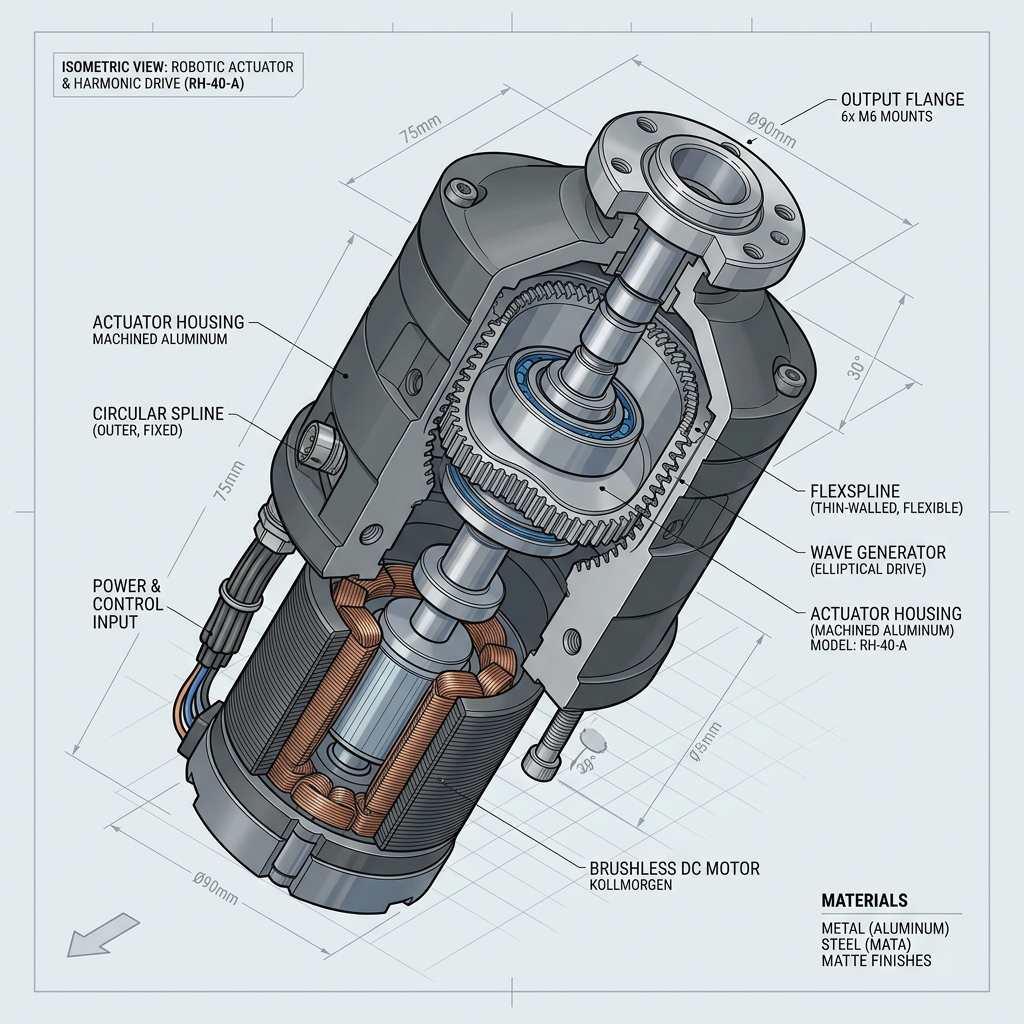

🔥삼성·현대 M&A 최종 타깃 될까? 에스피지 독점적 핵심 해자 분석 및 ‘2차 목표가’ 제시

현재 에스피지(058610)의 주가는 변동성이 크고, 최근 고평가에 대한 차익 실현 압박으로 하락세를 보였습니다. 모멘텀 소진과 공매도 증가가 주가에 부정적 영향을 주었으나, 최근 강한 반등이 나타났습니다. 중장기적으로는 차세대 로봇 액추에이터의 상용화와 시장 진입이 긍정적인 성장 동력으로 작용할 것으로 기대되며, 개인 투자자들의 변동성 리스크 관리가 필요합니다.