[태그:] #주가전망

-

“조선업 슈퍼사이클 + AI 광통신 💎 티엠씨(TMC) 수익률 200% 만드는 투자 공식”

티엠씨(217590)는 해양용 케이블과 AI 데이터센터 관련 광통신 케이블 수요 증가로 주목받고 있으며, 최근 주가는 수급 불균형, 매출 인식 지연, 고금리 등의 영향을 받으며 하락. 그러나 북미 빅테크의 광케이블 요청 및 조선업 슈퍼사이클로 인해 중장기적으로 긍정적인 전망을 보이고 있으며, 매수 및 보유 전략이 권장.

-

적자 탈출 임박? 퀄리타스반도체 주가 상승 5가지 이유와 2026년 목표가 공개 🎯

퀄리타스반도체(432720)는 2026년 4월 중순부터 주가가 급등하며 25,050원에 도달했습니다. 이는 기술적 반등, AI 반도체 수요 증가, 삼성전자 파운드리 성장의 수혜, 대량 거래 유입 등이 배경입니다. 그러나 신용 거래 비중 증가로 인해 변동성이 클 수 있습니다. 앞으로 단기 목표가 30,000~35,000원, 중장기 목표가는 50,000원을 설정하며 신중한 투자 전략이 필요합니다.

-

📈 2026년 영업이익 580억 전망! 에스앤에스텍, 조정 후 ‘반등 시나리오’ 전격 해부 🛠️

에스앤에스텍 주가는 최근 4거래일 간 하락했으며, 이는 기술적 차익실현, 실적 발표 전후 매도세, 업종 조정 등 여러 요인의 복합적 결과입니다. 그러나 이 기업은 EUV 펠리클 국산화에 성공할 경우 글로벌 독점적 위치를 점할 수 있는 잠재력이 있습니다. 따라서 단기 조정 이후 중장기적인 상승 기대가 유지되며, 투자 전략은 신중한 접근이 필요합니다.

-

🤖 보스턴 다이내믹스의 선택! 클로봇 주가, 제2의 레인보우로보틱스 될까? 💎

클로봇(CLOBOT, 466100)은 최근 15거래일 동안 주가가 상승세를 보였으며, 주된 요인은 로봇 소프트웨어의 가치 재평가, 파트너십 확대, 정부의 산업 육성 정책이 포함된다. 로봇 AI 융합 기술 발전 및 공매도 물량 감소도 긍정적 요소다. 주가는 현대차의 로봇 양산 계획과 함께 상승할 가능성이 있으며, 중장기적으로 안정적인 투자처로 평가된다.

-

대한광통신 10거래일 연속 하락, ‘역대급’ 매수 기회일까? 📉 세력의 매집 신호 포착!

대한광통신(010170)은 최근 주가 하락의 주요 이유로 기관과 외국인의 차익실현, 실적 발표에 대한 심리적 불안, 그리고 기술적 조정이 지목되었습니다. 반면, AI 인프라 확장과 북미 수출 증가 등의 호재가 예상되고 있습니다. 2026년에는 영업이익 흑자 전환이 기대되며, 중장기적으로 성장 가능성이 큽니다. 그러나 높은 부채 비율과 불안정한 수급 구조에 주의해야 합니다

-

엔비디아 루빈 독점 공급?! 💎 SK하이닉스 HBM4로 굳히는 1위의 위엄 👑

SK하이닉스의 주가는 2026년 4월 28일 기준, 사상 최고치에 도달하며 강력한 상승세를 보이고 있습니다. 1분기 어닝 서프라이즈와 HBM4 양산 안정화가 주요 요인으로 작용했으며, 외국인 및 기관의 매수세가 주가를 지지하고 있습니다. 공매도 잔고는 최저치로 감소했습니다. 향후 HBM4 공급망 확대와 주주 환원 정책 강화가 기대되며, 단기 주가 목표는 150만원으로 설정되었습니다.

-

유리기판 + 복합동박 2연타! 태성 550억 신공장이 가져올 퀀텀점프 시나리오 🏭

태성(323280)의 최근 주가는 TGV 유리기판 에칭 장비와 복합동박 생산 설비의 수주로 급등했습니다. 천안 신공장 건설과 AI 데이터센터 수요 증가로 성장성이 기대되지만, 신용 리스크와 공매도 증가가 우려됩니다. 현재의 PBR은 15배를 초과하여 과열 상태이며, 가격 조정이 예상됩니다. 보유자는 일정 비중의 수익 실현을 권장하며 신규 진입자는 60,000원~75,000원에서 대기하는 것이 좋습니다.

-

삼성 파운드리 2.0의 핵심 파트너, 에이디테크놀로지 ‘1000%’ 수익률 실화인가? 🤫🚀

에이디테크놀로지(200710)는 2026년 4월 24일 52주 신고가를 경신, 강한 주가 상승세. 삼성전자와의 파운드리 협력 강화를 통한 매출 증가 기대감이 반영되었고, 1,300억원 규모의 전환사채 발행으로 성장이 가속화될 전망입니다. 신용 거래와 공매도 비중은 관리 가능 범위에 있으며, 기관들은 목표가를 상향 조정하고 있습니다. 향후 고마진 양산 매출 확대가 기대되고 있습니다.

-

삼성전자-SFA반도체 밀월 관계 심층 분석 🤝 HBM 패키징 수혜주 TOP 1의 위엄!

2026년 4월 24일 기준, SFA반도체의 주가는 9,640원으로 급등하며 52주 신고가를 경신했다. 이는 삼성전자의 후공정 외주 확대와 HBM 및 DDR5 관련 수요 증가로 인해 발생했다. 또한, 개인 투자자의 신용 매수세가 늘어났고, 공매도 비중은 감소세를 보였다. 향후 11,000원 이상의 상승 가능성이 높지만, 단기 조정 리스크도 존재한다.

-

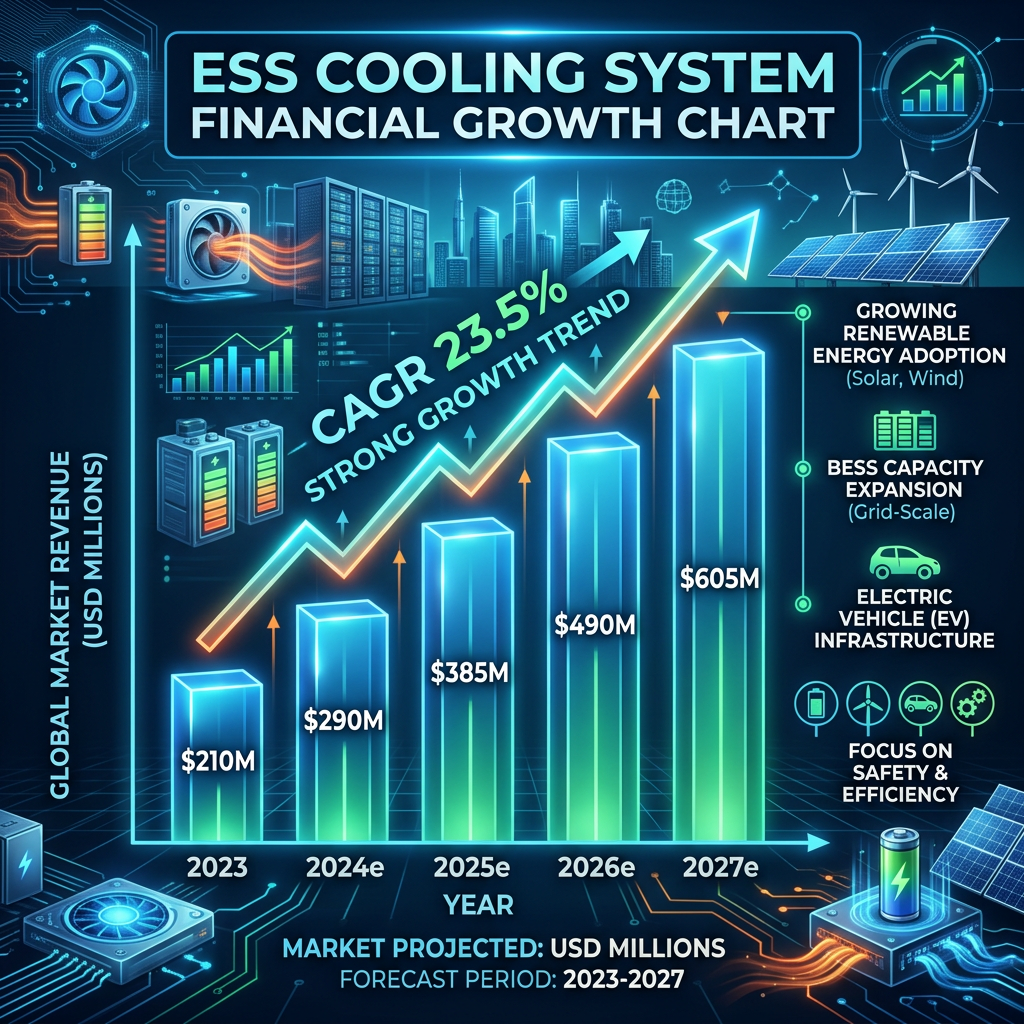

AI 데이터센터 전력난 해결사 🤖 한중엔시에스, 2차전지 넘어 ESS 대장주로 우뚝 👑

한중엔시에스는 최근 주가가 상승세를 보이며, ESS 냉각 시스템으로의 사업 전환이 주요 요인으로 작용하고 있습니다. 북미 시장 진출 가시화와 지속적인 외국인 순매수가 주가의 하단을 지지하고 있습니다. 그러나 고금리와 높은 밸류에이션으로 인해 변동성이 클 수 있어 단기 매수보다는 분할 접근이 필요합니다. 중장기 성장성은 긍정적으로 평가됩니다.